|

|

单位信托基金及互惠基金的区别

基本上两者都是一种集液成裘的投资工具,将金钱交予专业人士代为投资,而基金公司会将你的资金及其他客户的资金集合起来,然后投资到特定的股票、债券等不同的投资工具上。而基金公司会从中收取若干的基金管理费作酬劳,而投资的赚赔就取决于该基金的投资表现。

其实单位信托基金及互惠基金基本上是十分相似,分别在于前者是以信托契约形式成立,后者则以公司法成立。在欧洲,大部份基金都以单位信托形式成立,北美洲则大多以互惠基金为主导。但随着环球的基金都选择在一些离岸地方包括开曼群岛、泽西或百慕达等拥有税务优惠的国家注册,地理上的区分已不太明显了。

投资基金的原因及好处

管理基金资产及投资策略的基金经理及分析员,除了每日进行大量的市场研究工作外,更会不断亲身前往公司探访,与管理高层见面,从而进一步了解所投资的公司的最新情况。基金经理亦会每日监察投资组合内每只股票或债券的表现,汰弱留强,情况有如在一场球赛中充当教练的角色一样,将表现差的球员换入表现好的球员,从而增加入球机会。

2. 分散风险

每项基金最低限度都会投资于数十只以上的股票,一些大型股票基金,甚至有过百项股票投资。透过投资者集合起来的雄厚资金,使基金能发挥了分散风险的好处,相对于将资金以散户形式投资,投资风险相对大幅降低。

3. 投资外国市场或地区

基金可助你投资于其他的国际市场,作为散户除了缺乏当地市场的市况分析资料外,要涉足当地市场亦非容易。但基金公司在世界或其他地区都派驻分析员或成立分公司,作深入监察及分析,此非个别散户可以做到。

4. 投资个别行业或不同的投资工具

如果你对个别行业别具信心,可购买一些以行业为主题的基金,例如能源或金融,基金经理会凭他们专业的知识投资于该行业的优质股票。又例如当市场息口偏低,很多人便会想及投资债券,然而一张美国债券的面值并不便宜,透过基金投资,便可用较少的资金投资多种不同的债券。

回报与风险

一般投资者无论作任何投资,通常第一步着重的就是回报。但其实单看回报并不足够,在作出投资决定前,投资者最好也能留意风险因素,才能作出较明确的投资决定。而回报风险比率 (Return/ Risk Ratio),就是一个可令投资者了解以上两者的数据。所谓回报风险比率 (Return/ Risk Ratio) ,简单来说,就是说投资者每承受一个单位的风险,便可得到多少单位的回报 。

首先尝试比较基金A和基金B两种基金那一种基金较具投资价值:

大部份投资者于投资时,第一个着眼处普遍均较着重于回报率,故此,单从表面来看,基金B的30% 回报率比基金A的20%回报率稍为吸引。

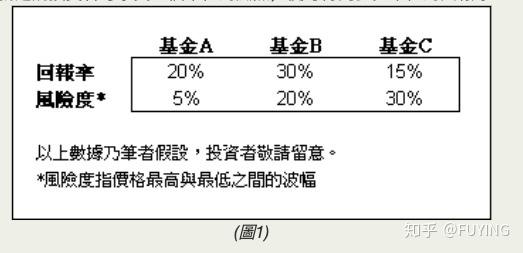

现在纳入另一考虑因素 - 风险因素(图1),看看结果又如何:

基金 A: 回报/风险比率 = 20/5 = 4 = 4:1

意思即谓投资者每承受1个单位的风险,便有4个单位的回报。

基金 B: 回报/风险比率 = 30/20 = 1.5 = 1.5:1

意思即谓投资者每承受1个单位的风险,便有1.5个单位的回报。

结果刚刚相反,基金B的回报/风险比率仅为1.5,远远比基金A的4为低。在相同的市场环境下,基金A的回报/风险比率及值博率均比基金B高。

此图的最佳回报位置就是越偏向左上角越好(高回报、低风险)。相反,投资者应避免选购一些位于右下角的基金,如基金C,此位置的基金不但风险较高而且回报率亦不理想,奉劝投资者对该类基金敬而远之。

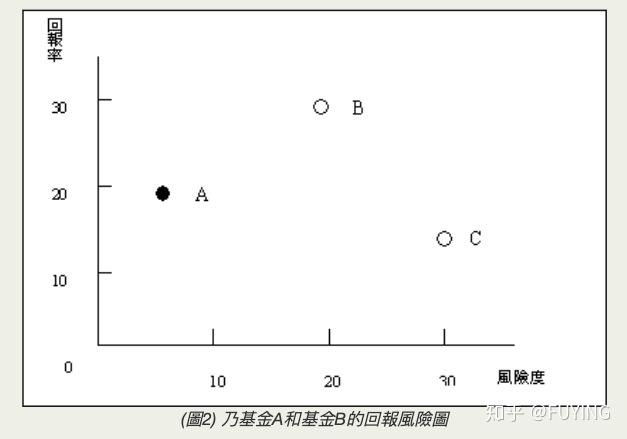

风险度的高低亦可反映投资产品(基金/股票或其他)的稳定性或升跌波幅,就以债券基金和科技基金来分别比喻基金A和基金B。

债券基金(基金A) 的作风及投资目标向来以稳健见证,收入来源稳定。该类基金以买入一些政府及大规模公司的债券为多,故此风险不高,正因其升跌波幅不大,故此从(图3)来看,其表现亦稳步上扬,起跌不大。

至于科技基金(基金B),众所周知,该行业于99年 3 月前可以用炙手可热,当时 得令来形容,但当99年3月经济泡沫爆破后,各科技股股价急速转下,再加上大 多数科技基金皆有购买一些较小规模而又有潜质的科技公司,可惜当中大多欠债累累甚至倒闭,跌势惨烈,正因情况如此逆转,正好解释何以基金B的走势如此反覆及 大起大落。

从图3来看,基金A 和基金B所录得的回报虽然相差不大,但当中的风险程度差距却极大。如不能在高位时及时赎回基金B的话,待基金B回落后,其回报或较基金A低。故此,投资升跌波幅如此大的基金,可能得不偿失,甚至损手离场。奉劝各位投资者在考虑将来回报的同时,也要留意风险程度及回报风险比率的重要性。

基金的投资额需要多少?

在香港投资环球基金,一般基金公司要求每项基金约港币40,000元(或美金5,000元)的最低投资额,但部分公司亦有提供低至港币24,000元(即美金3,000元)的产品。不过,若你认为一开始就要支付过万元来投资仍超出预算,或可考虑透过「定期储蓄计划 」投资于互惠基金。这种投资方式每月最低供款只需约港币1,000元,亦不设首次投资额限制。

如何开始投资基金的第一步?

首先了解自已的投资取向,属长线、中线或短线?可承受的风险程度? 从而选择适合你的基金及投资组合。但不竟是用自己的血汗金钱来投资,所以在购买基金前,建议多作一些资料搜集:

1) 了解所投资基金的基本概念

你买入的是股票基金(投资股票)或是债券基金(投资债券)?该基金将会投资在哪些市场?单一市场(例如:内地or香港)、个别地区(例如:欧洲)或是环球性?若果是股票基金,它将会买什么股票类别?蓝筹股或是二、三线股份?上述的问题牵涉的通通是基金的投资策略,不可不知。

2) 基金首次认购费用 (InitialCharge)

基金认购费亦称为佣金,在香港,一般介乎认购金额的3%至5.5%不等。假设费用为5%,那么你买入的基金至少要有5%以上的回报率才可为进账。对于一些风险低,表现稳定的基金,回报率可能只有10%,相对5%的认购费用便占了很高的比重。不讲不知,经香港证监会注册的投资顾问公司间中会在推广期内提供认购费用的折扣优惠。

3) 管理年费、转换费、赎回费等

投资互惠基金还涉及其他的成本,本文其后部份将谈论有关的收费。

第二步:选择合适的入场方式

投资互惠基金,基本上有两种方式:投入一笔资金 或定期 储蓄计划(平均成本法)

特点:「一次过」投入一笔资金(例如:港币100,000元)

优点:假如入市时机拿捏准确的话,将获享高回报

缺点:必须密切注视市场变化,选择合适的市场及基金经理或基金公司,否则可能错失机会,令投资出现高买低卖的情况

适用者:资深投资者

2. 定期储蓄计划(平均成本法)

特点:以每月供款方式投资(例如:每月供款港币1,500元)

优点:减低受市场波动的负面影响,避免在错误时机大举入市

缺点:必须有耐性地进行长线投资,才可达到「平均成本法」的最理想效果

适用者:基金初学或资深投资者两者皆适合

如何计算基金的投资成本?

1、基金认购费用

基金认购费用是以百分比计算的,市面上一般介乎3%至5.5%不等,视乎个别产品而定。部分针对高档客户的基金公司,可能提供较低的认购费用。至于针对普罗大众而设的产品,有关的费用偏向较高水平,通常定于5%至5.5%之间。

举一个例子,假设某某投资者买入了$30,000的香港股票基金,而该基金的认购费用为5%(相等于$1,500),扣除该项收费后,他实际可供投资的金额只有$28,500 ,以每个基金单位现值$10为例,他的资金总共可以买到2,850个的基金单位。

2、基金管理年费?

同样地,基金管理年费也是以百分比计算,根据基金资产总值乘以该百分比,普遍介乎1%至2%之间。投资者要注意的是,有关的收费会应个别产品略有偏差。

3、基金管理年费

同样地,基金管理年费也是以百分比计算,根据基金资产总值乘以该百分比,普遍介乎1%至2%之间。投资者要注意的是,有关的收费会应个别产品略有偏差。

如何选择合适自己的基金产品

选择什么的基金产品主要视乎你的进取程度,假如能够承受高风险以获取高回报,可选择单一市场基金或认股权证基金。相反一些喜欢採取保守投资策略的投资者,便适宜投资于全球性或区域性的股票基金,并可利用债券基金作分散风险之用。

投资后如何知道基金的表现?

在购入基金之后,基金经理便会替你作出所有的投资决定,无需每天对市场的起跌花精神。不过,你还须继续留意基金的表现,以观察其日后表现能否带来满意的回报。在基金价格方面,可参阅报章刊载的基金报价表。此外,保险公司、基金公司、银行或独立投资顾问均会提供各基金每日、每周或每月的报价;同时,他们亦会寄出一些关于基金表现及动向的月,季刊或半年报告予客户。

~ 完 ~

|

|

发表于 2022-9-20 11:47:30

发表于 2022-9-20 11:47:30