|

|

前言:股票流动性指的是流动性水平的大小,它反映资产的变现能力,衡量股票流动性的常用指标是换手率。本文从流动性因子这一高频因子出发,通过实证研究分别分析了以换手率为代表的流动性因子对于股票未来收益的负向关系和股票流动性对股价波动的影响,结果表明低换手率的股票可以在下一个交易日获得更高的股票收益,而换手率过高的股票不仅难以获得较高的收益,而且股票流动性过高还会加剧股票波动,甚至带来股价崩盘风险。

<hr/>第一部分:高频因子之流动性因子

换手率效应

流动性因子是高频因子的一种,常用的衡量股票流动性的指标是换手率,包括月换手率(STOM)、季换手率(STOQ)、年换手率(STOA)等。换手率主要用来反映股票交易的活跃程度以及投资者的购买意愿,换手率高表明该股票受到市场关注,投资者的购买意愿强烈,换手率低则意味着被市场忽视。从横截面上来看,Datar等(1998) 和苏冬蔚等(2004)指出换手率与预期收益间存在负向关系,即低换手率股票的股票收益高于高换手率股票,这一市场异象也称为换手率效应。国内外学者对换手率效应的存在性和形成机制进行了广泛研究,如Barinov(2014) 认为换手率代表了股票的不确定性程度,而且总波动率越大,不确定性越高;张峥等(2006)则认为换手率越高,投资者意见分歧程度越大,股价被高估的程度越大,从而有低的预期收益。

股价波动风险

高换手率一直是我国股票市场最为显著的特征,据统计,过去二十年间A股市场个股的平均月换手率高达52.2%,即股票平均每两个月就被彻底换手一次,这一频率远高于美日等成熟股票市场。高换手率究竟反映了市场的高流动性还是投资者的非理性行为?对此,大量国内外学者研究了股票流动性与股价波动风险之间的关系,如Chang(2017)通过实证研究发现股票流动性会加剧股价崩盘风险,赵昆(2021)研究发现投资者情绪和股票流动性会带来股价异常变动,胡卓琳(2021)研究发现股票流动性的提升会抑制机构投资者总体持股比例从而加剧崩盘风险。

<hr/>第二部分:A股日度换手率效应

本部分研究换手率与股票收益之间的负向关系,从传统金融和行为金融角度分析了换手率效应背后的形成机制,并通过实证研究验证了该效应在我国A股市场的存在性,即低换手率股票比高换手率股票更容易在下一交易日获得更高的股票收益。

A股日度换手率效应的原因解释

对A股市场日度换手率效应的解释主要由传统金融理论和行为金融理论来解释。

基于投资者理性和风险定价的传统金融理论主要从两个方向对换手率效应进行解释,一个是从流动性溢价理论出发,认为换手率与股票流动性正相关,低换手率股票流动性差、风险高,因此需要更高的收益补偿;另外一个是从不确定性理论出发,认为换手率可以用来衡量股票的不确定性,与股票预期收益之间的正向关系可以被认为是对不确定性风险的补偿。

基于投资者有限理性和套利限制的行为金融理论则从投资者异质性出发,认为投资者对股票意见分歧的高波动性导致了股票的高换手率。由于A股市场卖空约束限制了悲观投资者的卖空交易,因此在当期乐观投资者占比较大,股价被高估,投机性泡沫占比较大;但随着时间推移,悲观投资者的力量进入股市,投机性泡沫破裂,股价面临下跌。而换手率效应正反映了股价被高估后的修正过程。

A股日度换手率效应的实证研究

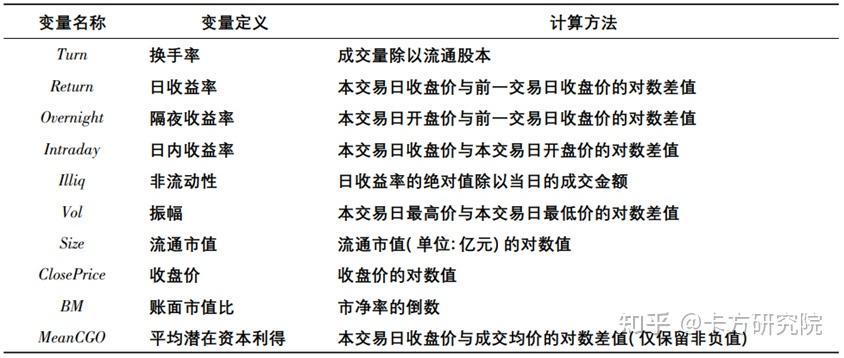

为检验A股市场是否存在日度换手率效应,本文探究个股第t日换手率对第t+1日股票收益的影响,主要采用分组检验和回归检验的方法。变量选取方面,被解释变量为日收益率(Return);解释变量为股票换手率(Turn),即股票日累计交易量占总流通股数的比重。另外,由于换手率可能包含流动性和企业不确定性的相关信息,因此需要对股票日度层面的流动性和不确定性加以控制,选取Amihud非流动性指标衡量股票流动性,日振幅(Vol)指标衡量不确定性,这两个指标作为主要控制变量,其他控制变量见图1。

图1:变量名称、定义及计算方法 来源:薛冰(2020)

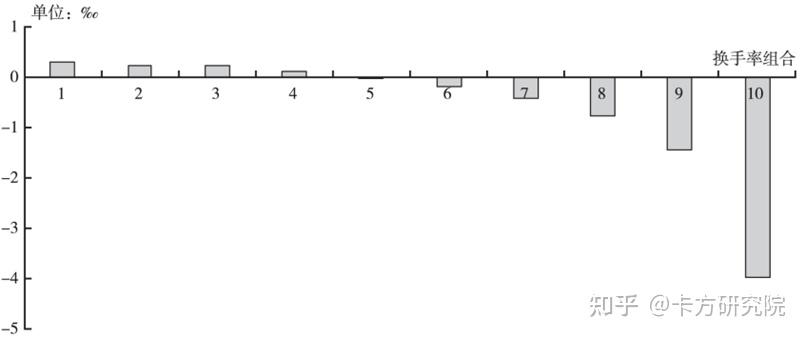

每日收盘时根据样本中所有股票的换手率从低到高将股票分为10组,并计算下一交易日等权组合的收益率,计算结果如图2和图3所示。从图2中可以看出,换手率最低的投资组合在t+1日的收益率为0.318‰,换手率最高的投资组合在t+1日的收益率为-3.959‰,而在不考虑交易成本的情况下,若每一交易日收盘时买入换手率最低的组合并卖出换手率最高的组合,平均收益可达到4.277‰,该收益率结果也在统计意义上显著(t值为17.19)。从图3中也可以看出换手率分组检验的结果呈现出较好的单调性,随着换手率从低到高,组合的收益率也呈现出从高到低的单调性,说明不同换手率组合的收益率区分度较好。

图2:换手率与下一交易日收益率的单分组检验结果 来源:薛冰(2020)

图3:不同换手率组合的下一交易日平均日收益率 来源:薛冰(2020)

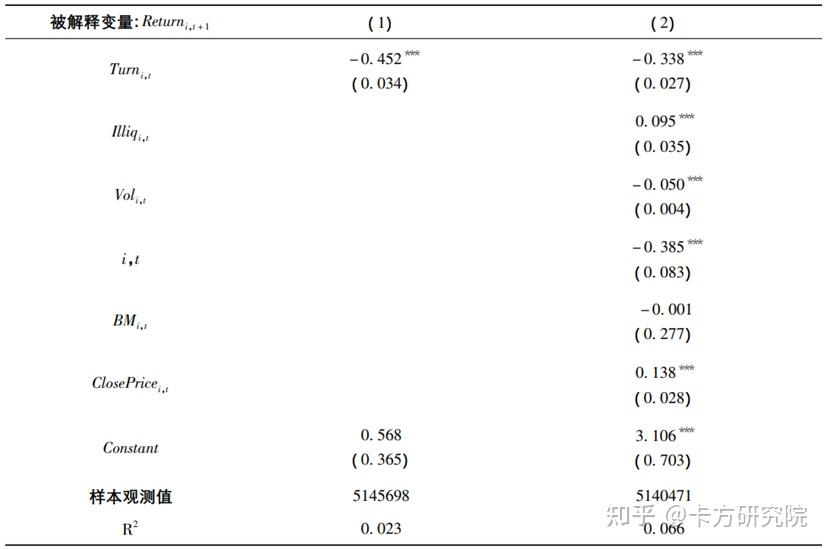

本文进一步使用Fama-MacBeth回归方法检验横截面上每单位换手率的差异会对下一交易日股票收益造成多大的变动影响。回归方程如下: Return_{i,t+1}=\alpha+\beta \, Turn_{i,t}+\gamma\, Controls_{i,t}+\varepsilon_{i,t+1}\,\,\,(1)\\其中 Return_{i,t+1} 表示第 i 只股票在第 t+1 个交易日的超额收益, Turn_{i,t} 为个股 i 在当期的换手率,其他均为控制变量。

Fama-MacBeth回归结果如图4所示。从图中可知,在控制其他变量不变时个股换手率的系数为-0.338且在1%的水平下显著为负,说明在控制变量的情况下个股换手率提高1%会使下一交易日的收益率平均降低0.338‰。Fama-MacBeth 回归结果也进一步验证了A股市场存在显著的日度换手率效应,即换手率低的股票在下一交易日的收益率较高,而换手率高的股票在下一交易日的收益率更低。

图4:换手率与下一交易日收益率的Fama-MacBeth回归结果 来源:薛冰(2020)

此外,为更好检验换手率对收益的预测能力,图5中Panel B和Panel C分别按照换手率的高低将股票划分为40%、20%、40%三组和50%、50%两组,与Panel A的结果类似,较低的换手率可以正向预测股票收益,而较高的换手率可以负向预测股票收益。由此可见,较低水平的换手率更多包含了股票的不确定性信息,其对股票收益的正向预测能力证明了对不确定性风险的补偿。较高水平的换手率更多反映了股票的流动性信息,其对股票收益的负向预测能力验证了由于频繁交易产生的流动性风险溢价。

图5:高、低换手率的组合分析结果 来源:邢红卫(2018)

<hr/>第三部分:股票流动性与股价崩盘风险

前文验证了在我国A股市场上低换手率的股票可以在下一交易日获得更高收益,而高换手率的股票在下一交易日的收益较低,本部分从高换手率的股票出发,通过实证分析研究股票流动性与股价波动风险的关系,结果表明过高的股票流动性会加剧股价崩盘风险。

1. 样本选取与变量说明

为研究股票流动性对股价崩盘风险的影响,本部分选取沪深A股上市公司2004—2018年间2363家公司的19978个数据作为样本,将股票流动性作为解释变量,股价崩盘风险作为被解释变量,另参考Chang(2017),选取股票收益率的均值(RET)和标准差(SIGMA),股票换手率(DTURN),公司规模(SIZE),市值账面价值比(MB),资产负债率(LEV),总资产收益(ROA),公司信息透明度指标(ABACC)共八个指标作为控制变量。

参考zhang等人(2018),选取三个指标衡量股价崩盘风险。

1)负收益偏态系数(the negative conditional skewness of future returns, NCSKEW):衡量公司特质收益率的负偏态程度,数值越大表示收益分布越左偏,股价崩盘风险越高。计算公式如下: NCSKEW_{i,y}=-\frac{\left( n (n-1)^{\frac{3}{2}}\Sigma W^3_{i,d}\right)}{(n-1)(n-2)(\Sigma W^2_{i,d})^{\frac{3}{2}}}\,\,\,(2)\\其中 n 表示公司 i 股价在第 y 年的交易周数。

2)收益上下波动比率(the down-to-up volatility, DUVOL):该指标比率越大,股价崩盘风险越大。计算公式如下: DUVOL_{i,t}=log\frac{\left[ (n_u -1) \Sigma_{down} W^2_{i,t,\tau}\right]}{\left[(n_d-1)\Sigma_{up}W^2_{i,t,\tau}\right]}\,\,\,(3)\\其中 n_d 表示下跌周数, n_u 表示上涨周数。

3)股价崩盘虚拟变量(CRASH):CRASH是一个虚拟变量,当公司在一年内经历1周及其以上的crash,则该变量等于1,否则等于0。

选取两个指标来衡量股票流动性:非流动性指标、收益反转指标。

1)非流动性指标参考Amihud(2002) 以价类数据中的收益率和量类数据中的成交额构建的非流动性因子: illiq_{i,t}=-\frac{1}{D_{i,t}}\sum_{d=1}^{D_{i,t}} \frac{|R_{i,t,d}|}{V_{i,t,d}}\,\,\,(4)\\其中 D_{i,t} 为个股 i 在第 t 年的交易天数, R_{i,t,d} 为个股 i 第 t 年第 d 天考虑再投资的日收益率, V_{i,t,d} 为个股i 第 t 年第 d 天的成交金额,单位成交金额所引起的价格变化越大,股票流动性越低。

2)收益反转指标参考Pastor 和 Stambaugh(2003),通过下述回归方程计算: r_{i,t,d+1}^e=\theta_{i,t}+\phi_{i,t}r_{i,t,d}+\gamma_{i,t}sign(r^e_{i,t,d+1})V_{i,t,d}+\varepsilon_{i,t,d}+1\,\,\,(5)\\Gam_{i,t} 就是回归方程系数 \gamma_{i,t} 估计值的绝对值取负号的结果,即 Gam_{i,t}=-|\gamma_{i,t}| ,指标越大,表明股票收益反转程度越小,股票流动性越高。

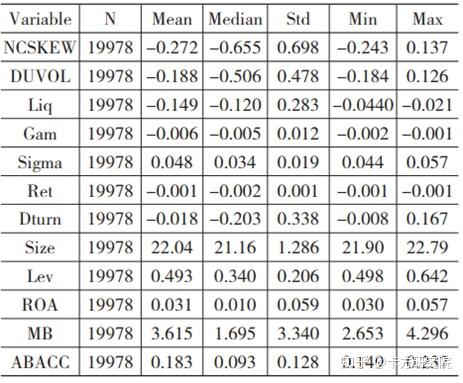

从各个指标的描述性统计结果(如图6所示)来看,衡量股票崩盘风险的两个指标NCSKEW和DUVOL均值分别为-0.272和-0.188,标准差分别为0.698和0.478,说明我国A股上市公司面临的股价崩盘风险存在一定差异。同样地,衡量股票流动性的两个指标Liq和Gam均值分别为-0.149和-0.006,标准差分别为0.283和0.012,也说明了我国A股上市公司股票的流动性存在一定差异。

图6:主要变量的描述性统计结果 来源:陈雄兵等(2021)

2. 相关与回归分析

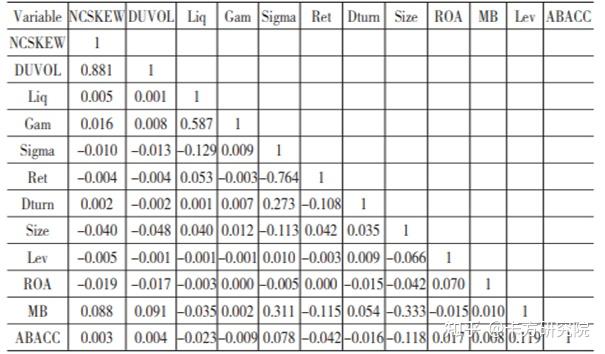

在回归分析前首先对选取的十二个指标变量进行相关性分析(如图7所示),从计算结果可知NCSKEW和DUVOL的相关系数为0.881,相关度较高,说明这两个指标在衡量股价崩盘风险时一致性较好;同样地,Liq和Gam指标的相关系数为0.587,说明两个指标在衡量股票流动性时也较为一致。

图7:主要变量的相关性分析 来源:陈雄兵等(2021)

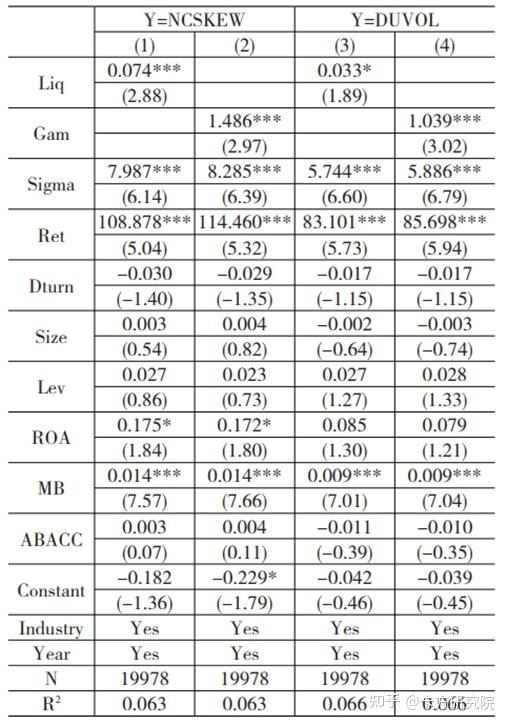

图8展示了模型回归的结果,第(1)和(2)列是选取 NCSKEW作为被解释变量的回归结果,从图中可以看出,当分别选取Liq和Gam作为股票流动性衡量指标时,解释变量的回归系数均为正数且均在1%水平上显著(t值分别为2.88和2.97);第(3)和(4)列是选取DUVOL作为被解释变量的回归结果,同样的,当分别选取Liq和Gam作为股票流动性衡量指标时,解释变量的回归系数均为正且至少在10%水平上显著(t值分别为1.89和3.02)。由此,模型回归分析的结果证实了股票流动性越高,股价面临崩盘的风险也越大。

图8:股票流动性与股价崩盘风险,注:*、**、***分别表示在10%、5%、1%的水平上显著,括号内为t值 来源:陈雄兵等(2021)

市场有风险,投资需谨慎。以上陈述仅作为对于历史事件的回顾,不代表对未来的观点,同时不作为任何投资建议。

<hr/>参考文献

[1] Datar V T, Naik N Y, Radcliffe R. Liquidity and stock returns: An alternative test[J]. Journal of financial markets, 1998, 1(2): 203-219.

[2] 苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(02):95-105.

[3] Barinov A. Turnover: liquidity or uncertainty?[J]. Management Science, 2014, 60(10): 2478-2495.

[4] 张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学(季刊),2006(02):871-892.

[5] Chang X, Chen Y, Zolotoy L. Stock liquidity and stock price crash risk[J]. Journal of financial and quantitative analysis, 2017, 52(4): 1605-1637.

[6] 赵昆. 投资者情绪、流动性与股价异常波动[D].北京工业大学,2021.

[7] 胡卓琳. 机构投资者异质性、股票流动性与股价崩盘风险[D].浙江大学,2021.

[8] 薛冰,张兵,王婉菁.T+1交易制度、卖空约束和日度换手率效应[J].金融评论,2020,12(05):70-90+125-126.

[9] 邢红卫,刘维奇.换手率:流动性还是不确定性[J].上海财经大学学报,2018,20(05):58-71.

[10] Zhang H, Arda B, Lu Y, et al. Stock liquidity and price crash risk: Evidence from a Kernel matching approach[J]. Annals of Economics and Finance, 2018, 19(2): 653-681.

[11] Amihud Y. Illiquidity and Stock Returns: Cross-section and Time-Series Effects [J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[12] Pastor L, R Stambaugh. Liquidity Risk and Expected Stock Returns[J].Journal of Political Economy, 2003, 111(3): 642-685.

[13] 陈雄兵,亓晴.股票流动性抑制了股价崩盘风险吗?[J].金融理论与实践,2021(04):81-91. |

|

发表于 2022-11-23 20:48:23

发表于 2022-11-23 20:48:23