|

|

最近大盘,其实反弹得很猛。

港股就不用说了,恒指已经涨了48%,恒生科技涨了67%,恒生医疗涨了57%。

A股的核心资产也不甘示弱。

中信30个一级行业中,食品饮料涨幅35%+,消费者服务涨幅30%+,

建材、家电和地产涨幅20%+,传媒、非银和银行等5个行业涨幅15%+,已经有10个行业涨幅超过15%。

但大家感觉赚钱效应却很弱,为什么?

原因在于衡量公募整体水平的万得偏股混合型基金指数,只涨了6个多点。

再往深挖一层,在于公募重仓的新能源、电子、医药、有色、军工相对一般。

特别是新能源和电子几乎没怎么涨,军工甚至还跌了11%。

而我对于行业没有偏见,相比巴菲特更注重好公司,我买基金时更注重好价格。

所以在这轮价值风格的行情中,我还一直在加仓短期表现不佳的基金。

重点聊聊里面的3只低波动基金。

1

第1位是莫海波。

很多人聊起万家基金时,第一想起的可能是黄兴亮,第2则是2022年的公募冠军黄海。

但我最青睐的却是莫海波,其管理万家品质生活A已超过7年,年化收益19%+,同类排名前1%(6/608)。

而且其风险控制能力极为出色,经历了18和22年两轮大熊市,最大回撤约-30%,近3年最大回撤约-24%。

莫海波是典型的逆向投资风格,他喜欢左侧买入,左侧卖出。

在选择上他有四个标准:跌的时间足够长、估值足够低、没有机构资金、基本面有拐点。

很多人觉得左侧的兑现时间太长,而且与市场对抗也存在看错的风险。

但莫海波认为,如果能同时满足上面的4个标准,风险其实很低。

首先,股票经过长时间大幅度下跌就已经把风险基本释放了,很难再跌,

低估值是很好的安全垫,这意味着下跌空间较小,

再加上基本面向上,其实有很大的概率迎来戴维斯双击。

另外,莫海波擅长宏观判断,所以当他觉得市场有风险时,会进行减仓。

比如三季报显示,万家品质生活的股票仓位,从二季度的83.44%降至68.75%,一定程度上规避了市场的大跌。

莫海波的主要特征是逆向投资,而且会择时,这是非常吸引我的点。

2

第2位是张慧。

作为管理超8年、年化收益近20%的公募老将,张慧如今管理规模约53亿,被市场严重低估了。

但张慧的机构认可度非常高,以他的代表作华泰柏瑞创新升级A为例,机构资金占比58%。

张慧的标签是超额收益稳定,他在管理华泰柏瑞创新升级A的103个完整月度里,70个月获得了正收益,月度胜率68%。

而张慧自己的原话是长期稳定的超额收益就是绝对收益,我在投资中追求每年能跑赢大盘10个百分点,专注做好稳定的超额收益,以稳健的基金净值表现争取长期持续的绝对收益。

那么,张慧如何做到这一点?

首先他用量化筛选出当年度景气度最高的方向,然后判断公司的定价,当前股价是否满足预期收益率,避免追高。

与莫海波不同,张慧是右侧买入、右侧卖出,但如果解决了不追高的问题,其实收益一样可观。

张慧对自己的产品定位是权益底仓型配置,针对的是没有风格辨识能力的客户,在多数时候适应性会比较好。

不过在我看来,张慧更偏成长风格,在熊市表现相对一般,牛市会有不错的超额收益,可简单理解为沪深300指增。

3

第3位是袁宜。

袁宜也是一位长期业绩出色、风控能力强、且会择时的基金经理。

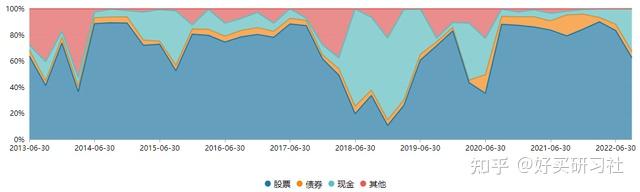

2018年,他一路把股票仓位从17Q3的89%,降至18Q4的11%;

2020年,股票仓位从19Q4的83%降至20Q2的35%;

去年三季度,他又把仓位从22Q1的90%,降至62%。

袁宜虽然长期业绩出色,但却非常低调,目前管理规模仅7.8亿。

4

我近期仍一直在加仓主动权益基金,子弹来源于不断下降的固收+仓位。

虽然固收+适合不少人,其波动低。

但按照我现在的视角,固收+比较鸡肋,这笔钱还不如用来还房贷。

而且当前权益的性价比已经不低,所以降低固收+仓位,提高权益仓位是比较自然的选择。

今年,我私下的研究重点可能是可转债,原因在于不少可转债大佬在去年都获得了10%+的正收益,而且回撤远比权益低。

在我看来,可转债符合我未来的潜在收益要求,而且回撤不高,更适合大资金配置。

当然,在这里就不多聊了,只是给追求绝对收益的朋友一点思路。

最后,我今年的重仓品种是权益,当前位置坚定看多A股。

以上文中数据来源:wind。

全文完,如果喜欢,就点个“赞”或者“在看”吧。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,关注我们@好买研习社 |

|

发表于 2023-1-15 20:06:13

发表于 2023-1-15 20:06:13